Tính toán tập hợp chi phí và xác định giá thành sản phẩm là một dạng bài tập quan trọng trong lĩnh vực kế toán. Bài tập kế toán giá thành sản phẩm vô cùng đa dạng và để giải quyết dạng bài tập này, bạn cũng có thể sử dụng nhiều phương thức khác nhau. Hôm nay, bài viết của Kế Toán Việt Hưng sẽ chia sẻ cho bạn một số bài tập kế toán tính giá thành có lời giải theo phương pháp đơn giản, dễ hiểu nhất.

Bạn đang xem: Bài tập tính giá thành sản phẩm

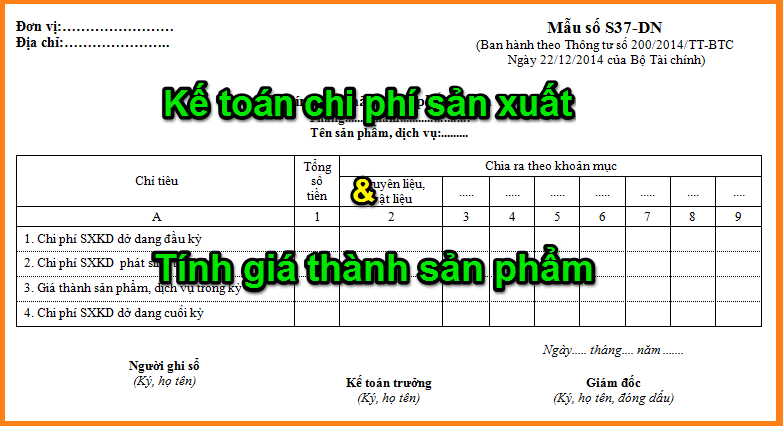

Khái quát về kế toán giá thành sản phẩm

Trước khi đến với phần bài tập kế toán tính giá thành có lời giải, hãy cùng chúng tôi tìm hiểu khái quát về kế toán giá thành sản phẩm thực chất là gì bạn nhé!

Khái niệm

Kế toán giá thành là một khái niệm, một bộ phận chuyên môn không thể thiếu trong lĩnh vực kế toán. Kế toán giá thành sản phẩm thực chất chỉ việc tính toán để xác định đầy đủ – chính xác các loại chi phí, giá thành thực tế của sản phẩm.

Xem thêm: Phim Mới Của Park Min Young, Top 9 Phim Park Min Young Hay Nhất!

Nhiệm vụ

Một số công việc chính hay còn gọi là nhiệm vụ của kế toán giá thành sản phẩm chủ yếu là:

● Tính toán, kiểm soát và điều chỉnh giá thành sản phẩm dựa trên việc tập hợp chi phí sản xuất chung.

● Hạch toán các tài khoản kế toán để đánh giá khối lượng sản phẩm dở dang một cách chính xác, khoa học.

● Lập một số báo cáo phân tích như bảng tổng hợp – phân tích hiệu quả sản xuất, báo cáo sản xuất, báo cáo chi phí sản xuất, báo cáo giá thành, báo cáo đơn hàng…

Tầm quan trọng của kế toán giá thành sản phẩm

Qua nội dung khái niệm và nhiệm vụ của kế toán giá thành sản phẩm, chắc hẳn bạn cũng đã thấy được tầm quan trọng cũng như mối quan hệ mật thiết của kế toán giá thành với các bộ phận khác trong lĩnh vực kế toán đúng không nào!

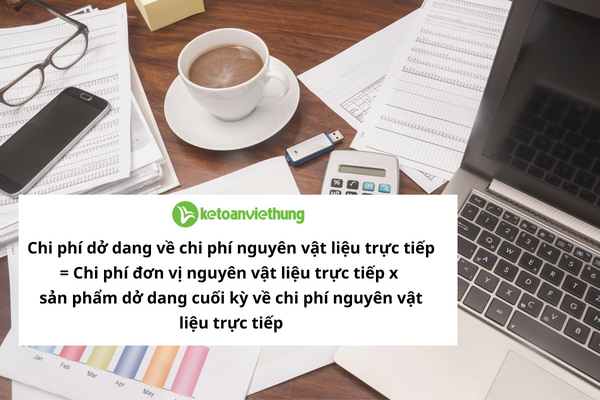

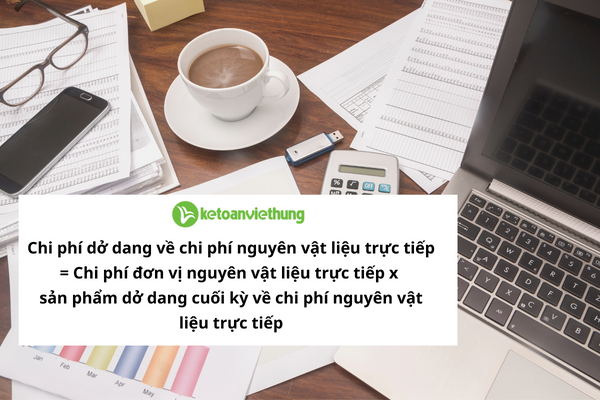

● Chi phí dở dang về chi phí nguyên vật liệu trực tiếp

= Chi phí đơn vị nguyên vật liệu trực tiếp x sản phẩm dở dang cuối kỳ về chi phí nguyên vật liệu trực tiếp

= 6.000 x 2.400

=14.400.000 (đồng)

● Chi phí dở dang về chi phí nhân công trực tiếp

= Chi phí đơn vị nhân công trực tiếp x sản phẩm dở dang cuối kỳ về chi phí nhân công trực tiếp

= 4.800 x 1.800 = 8.640.000 (đồng)

● Tổng chi phí sản xuất dở dang cuối kỳ:

= Chi phí dở dang về chi phí nguyên vật liệu trực tiếp + Chi phí dở dang về chi phí nhân công trực tiếp

= 8.640.000 + 14.400.000 = 23.040.000 (đồng)

Câu 6: Xác định lại sản lượng hoàn thành tương đương nếu doanh nghiệp áp dụng phương pháp FIFO

● Sản lượng hoàn thành tương đương quy đổi từ sản phẩm dở dang đầu kỳ:

– Khoản mục chi phí nguyên vật liệu trực tiếp: 8000 x (1 – 100%) = 0 (đơn vị sản phẩm)

– Khoản mục chi phí chế biến: 8000 x (1 – 60%) = 3.200 (đơn vị sản phẩm)

● Sản lượng bắt đầu sản xuất và hoàn thành trong kỳ = sản lượng hoàn thành – sản lượng dở dang đầu kỳ:

– Khoản mục chi phí nguyên vật liệu trực tiếp: 36.000 – 8.000 = 28.000 (đơn vị sản phẩm)

– Khoản mục chi phí chế biến: 34.000 – 6.000 = 28.000 (đơn vị sản phẩm)

● Sản lượng hoàn thành tương đương quy đổi từ sản phẩm dở dang cuối kỳ:

– Khoản mục chi phí nguyên vật liệu trực tiếp: 6.000 x 100% = 6.000 (đơn vị sản phẩm)

– Khoản mục chi phí chế biến: 6.000 x 80% = 4.800 (đơn vị sản phẩm)

● Sản lượng hoàn thành tương đương:

– Sản lượng hoàn thành tương đương của khoản mục chi phí nguyên vật liệu trực tiếp:

0 + 28.000 + 6.000 = 34.000 (đơn vị sản phẩm)

– Sản lượng hoàn thành tương đương của khoản mục chi phí chế biến:

3.200 + 28.000 + 4.800 = 36.000 (đơn vị sản phẩm)

Câu 7: Xác định lại tổng giá thành của sản phẩm hoàn thành trong tháng và chi phí sản xuất dở dang cuối kỳ nếu doanh nghiệp áp dụng phương pháp FIFO

Tổng giá thành của sản phẩm hoàn thành trong tháng và chi phí sản xuất dở dang cuối kỳ khi doanh nghiệp áp dụng phương pháp FIFO:

● Giá thành đơn vị sản phẩm hoàn thành tương đương theo chi phí nguyên vật liệu trực tiếp:

= 85.000.000/34.000 = 2.500 (đồng/đơn vị sản phẩm)

● Giá thành đơn vị sản phẩm hoàn thành tương đương theo chi phí chế biến:

= 68.400.000/36.000 = 1.900 (đồng/đơn vị sản phẩm)

● Giá thành đơn vị sản phẩm

= 2.500 + 1.900 = 4.400 (đồng/đơn vị sản phẩm)

● Tổng giá thành sản phẩm bắt đầu sản xuất và hoàn thành trong tháng theo khoản mục chi phí nguyên vật liệu trực tiếp:

= 28.000 x 2.500 = 70.000.000 (đồng)

● Tổng giá thành sản phẩm bắt đầu sản xuất và hoàn thành trong tháng theo khoản mục chi phí chế biến:

= 28.000 x 1.900 = 53.200.000 (đồng)

● Tổng giá thành của sản phẩm bắt đầu sản xuất và hoàn thành trong tháng:

= 70.000.000 + 53.200.000 = 123.200.000 (đ)

● Chi phí sản xuất của sản phẩm dở dang cuối kỳ theo khoản mục nguyên vật liệu trực tiếp:

= 2.500 x 6.000 = 15.000.000 (đồng)

● Chi phí sản xuất của sản phẩm dở dang cuối kỳ theo khoản mục nhân công trực tiếp:

= 1.900 x 4.800 = 9.120.00 (đồng)

● Tổng chi phí sản xuất sản phẩm dở dang cuối kỳ:

= 15.000.000 + 9.120.000 = 24.120.000 (đồng)

Kết luận:

Vậy là chúng tôi đã chia sẻ cho bạn chi tiết một số mẫu bài tập kế toán tính giá thành có lời giải trong bài viết trên. Bài tập kế toán giá thành cũng như các dạng bài tập kế toán khác, tuy đơn giản nhưng cũng cần phải nghiên cứu và học tập nhiều thì mới thành thạo được. Mong rằng, những thông tin cũng như những dạng bài tập về kế toán giá thành sản phẩm với lời giải đầy đủ, cụ thể trên sẽ giúp bạn những lúc cần thiết. Truy cập thê fanpage để cùng học các kiến thức kế toán với cộng đồng nhà kế nhé!

{kind=link}